- 谈定相助《COD22》怎样不上NS2?音讯称样子仍在激动

- 《影之诗》国服七周年访谈:和牌佬玩家们恒久站在沿路

- 前PS总裁吉田修平歌颂《光与影》:早就知说念它会火

- 三国群英传3:这四家虚胖的势力,看起来东说念主虽多,实质却很难玩!

- 2025新物集BGM游戏展 广州站厚爱开票!

【广发策略刘晨明】Q4策略:小试牛刀、决胜在冬季

|

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 开头:晨明的策略深度念念考 本文作家:刘晨明(金麒麟分析师)/郑恺(金麒麟分析师)/李如娟(金麒麟分析师)/许向真(金麒麟分析师) 畴前5个走动日,A股主要宽基指数和作风指数涨幅均在25%足下,属于合座的估值抬升,速率之快,实属荒原。背后体现了若何的预期变化?国外有哪些类似训戒值得鉴戒?翌日如何看待商场节律和确立策略? 一、小试牛刀 起先,咱们更新一下A股和港股反弹后,现在PE和PB的最新情况,概述来看,相对比较低廉的是创业板和中证500两个指数:

咱们领略的商场短期最进犯变化:策略照旧有底的,商场照旧有锚的。畴前很永劫间,股债收益差之是以在-2X规范差是灵验的,背后中枢是策略在重要期间的逆周期颐养。23-24年,商场在莫得看到彰着的逆周期策略的情况下,股债收益差继续沿着-2X规范差的下沿运行。直到9月政事局会议,让商场再行意志到策略照旧有底的,这种情况下股债收益差才有兴味。

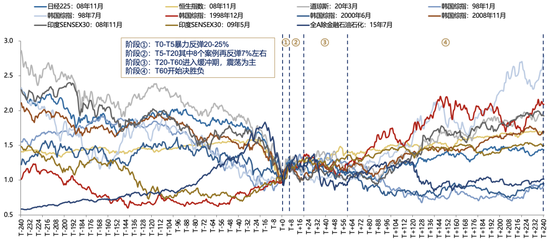

关联词,5个走动日指数反弹荒芜25%,也实属荒原。历史上,其它股票商场,单周高涨20%后发生了什么?历史不会简便近似,但总有鉴戒兴味。环球商场来看,出现5日涨跌幅超20%情况并未几见。咱们复盘了中国、好意思国、日本、中国香港、中国台湾、法国、英国、德国、韩国、印度这些国度及地区职权商场宽基指数5日高涨超20%的情况,共11轮行情。中枢论断: 阶段①:T0-T5暴力反弹20-25% 阶段②:T5-T20其中8个案例再反弹7%足下 阶段③:T20-T60投入缓冲期,触动为主 阶段④:T60运转决输赢,是走牛市,照旧再行着落

板块上看,短期维度,预期变化最大的照旧顺周期板块,需要详确的是,电子亦然典型的顺周期,商场可能陆续向成长板块中的顺周期场地扩散,包括但不限于电子和部分计算机、游戏。从策略立场扭转的角度起程,预期变化幅度最彰着的照旧金融地产、耗尽、互联网为代表的顺周期板块。同期,电子亦然典型的顺周期板块,在16-17年的顺周期牛市、20年的顺周期牛市、22年11月的顺周期大反弹中,电子(半导体、耗尽电子)齐莫得缺席。

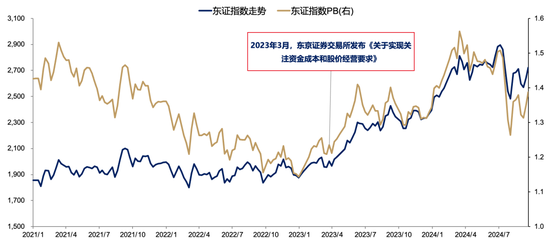

关爱和布局一条商场暗线:通顺12个月破净。上周,证监会就10指点公开征求意见,其中条件【永久破净公司应当露出估值进步蓄意,包括方针、期限及具体依次,并在年度功绩讲明会中就估值进步蓄意实行情况进行专项讲明】。 类似的,2023年3月,东京证券走动所发布《对于竣事关爱资金老本和股价计划条件》的公告,条件上市公司关爱资金老本和股价贬责,依期露出近况分析、计划蓄意和鼎新依次,以进步企业价值和可继续增长,同期也敦促PB继续低于1的公司加大露出。图表中,咱们可以看到,日本股票的分成比例中位数在2023年出现了畴前几年最大幅度的一次进步(29.9% → 33.1%)。

因此,2023年诚然毛利率和杠杆率齐有所回落,关联词依靠更高的分成比例,日本上市公司稳住了ROE水平,相应地,在多方面身分共振的情况下,日本股市从客岁3月运转,指数走出了触动进取的趋势。

现在,A股通顺12个月破净的公司大致200余家,后续可以关爱这些公司公布的估值进步蓄意,可能包括并购重组、加大分成和回购力度等,这些依次刚好也与近期的策略相互配合(饱读吹跨界并购、3000亿再贷款复旧回购和增持股票)。

二、快牛之后是缓冲期 参考短期暴涨后的训戒,T+20足下会投入一个大涨后的缓冲期。第一部分的复盘中,咱们回来出的基本训戒是,T+20足下会投入一个大涨后的缓冲期。历史情况来看,10月份的股价推崇与三季报的关联度较高,除非统统东说念主齐对下一年基本面的预期相配详情且一致。关联词11月运转,股价推崇与当期基本面的联系彰着诽谤,可以关爱一些主题性的投资契机,比如国产替代(半导体、信创)、卫星互联网等。

缓冲期中的第一个测验:三季报,把柄本次中报A股功绩推崇及三季度的宏不雅经济运行态势,瞻望A股三季报总量层面上难出现大幅改善:(1)A股非金融利润增速与PPI的关联性较强,三季度PPI出现小幅回踩;(2)资产盘活率压制ROE,在收入改善/供给收缩之前拓荒较慢。

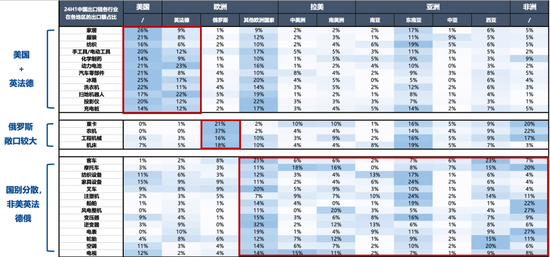

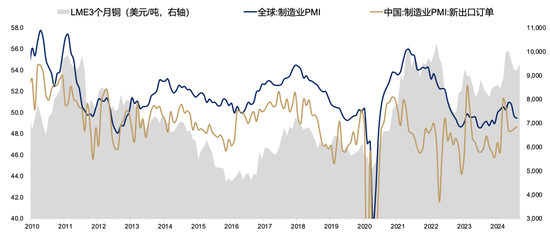

届时可能推选布局一些三季报可以的品种。例如来说,这里一个典型的板块是【亚非拉出口链】。亚非拉出口链的主要脾气是国外浸透率较低,不受环球制造业PMI预期的影响,与好意思国大选也联系不大。

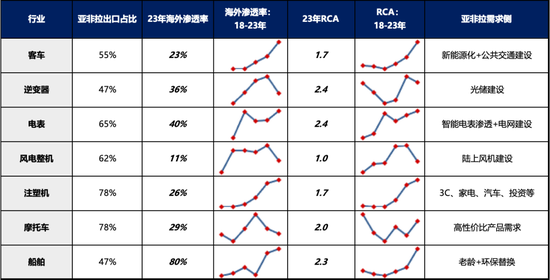

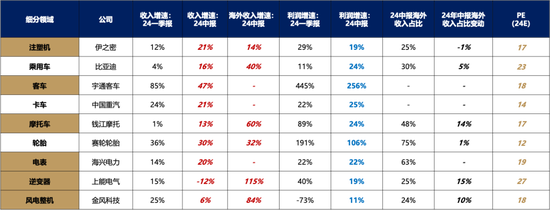

典型的外需链条公司现在的24年动态估值已回到10-20X PE的合理估值区间,而中报仍保持在较高的收入正增长,即使因汇兑波动变成利润增长放慢、但依然保持在较高的景气增长,概述来看依然黑白常稀缺的一条景气陈迹。若是进一步遁藏其中终局需求依然落在泰西的行业,国外浸透率低(空间大)或国外竞争力强(供给强)的优选“亚非拉”出口行业包括:客车、摩托车、逆变器、电表、风电整机、注塑机、船舶。

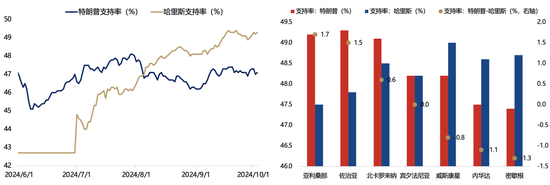

缓冲期中的第二个测验:好意思国大选。11月5日好意思国大选负责运转,本日总统收尾基本详情,随后1-2年众议院和讨论院的收尾也很快出炉,由于众议院主要负责财政赤字和财政预算。若是最终总统的包摄与众议院的包摄不一致,那么来岁运转好意思国的财政膨大可能面对概略情趣,也即是好意思国的阑珊预期可能也会产生变数。

好意思国阑珊预期将会影响环球制造业PMI,从而影响资源品价钱和中国出口订单。环球制造业需求的领头羊还在于好意思国,尤其是好意思国的耗尽,好意思国的耗尽一方面取决于好意思国住户部门的收入预期(办事、薪资、通胀),另一方面也取决于好意思国的地产周期。两者齐和好意思国大选密切关联。

另一方面,特朗普的一些极点见地也会对资源品和中国出口产生影响。在共和党发布的2024年竞选党纲中,针对动力价钱和对话事项,特朗普有两个策略见地可能是影响很大的:“将动力价钱降至特朗普首个任期的历史低点之下”、“逐步住手入口(中国)的必需品”。

但大选情况仍然相配惊恐,悬而未决。截止10月初,RCP数据浮现,特朗普胜民调复旧率为47.1%,哈里斯复旧率为49.3%。同期,RCP 数据浮现,在七个重要扭捏州中,特朗普有3个当先,3个落伍,1个持平。情况相配惊恐。

另外,把柄270towin访问数据,现在共和党掌抓讨论院更高;但比拟拜登,换帅哈里斯之后,民主党在众议院的赢面不休进步,现在依然追平共和党。众议院的包摄对商场预期也相配重要,一朝共和党或者民主党横扫(总统和众议院包摄一个党派),那么2025年好意思国陆续财政膨大的概况就比较大了。

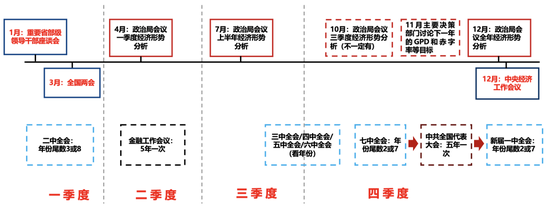

三、一波流照旧牛市最先:决胜在冬季 讨论商场是否能投入牛市,重要照旧对基本面的判断,类似15年“杠杆牛”暴涨暴跌的情况,既不会带来金钱效应拉动耗尽、何况容易导致金融系统性风险,或者率是有计划层很难选定的收尾。而对于基本面(ROE)的预期,背后的中枢照旧翌日的财政力度。 把柄以往的训戒,每年12月初的政事局会议和中央经济职责会议,基本可以缔造转年经济职责(尤其是财政赤字)的基调,这极少远比10-11月新增若干财政来的进犯。因此,12月初可能就成了A股商场的决胜期间——究竟是一波流、照旧牛市最先。

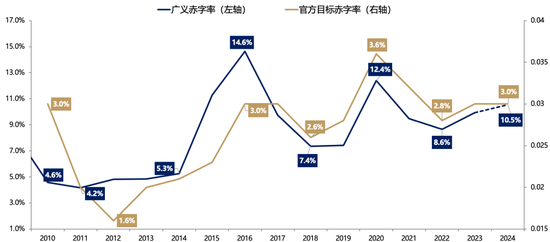

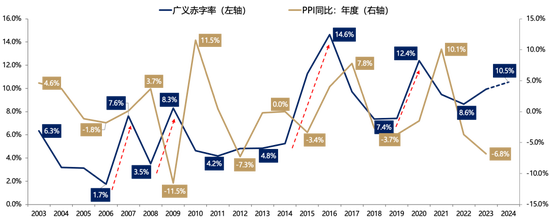

一条明晰的逻辑传导链条:狭义赤字 → 广义财政 → PPI → ROE。每年制定的下一年官方方针赤字率(狭义赤字)诚然变化幅度有限,关联词代表了一种基调,下图中可以看到,广义财政膨大的前提即是官方方针赤字率的进步。

若何力度的广义财政赤字率进步能够带来PPI和ROE的趋势上行?06-07年环球经济复苏,中好意思补库存共振,广义赤字率上升接近6个百分点;08-09年四万亿蓄意,广义赤字率上升接近5个百分点;16年棚改货币化+供给侧改动,广义赤字率上升接近10个百分点;19-20年疫后终点国债刺激,广义赤字率上升5个百分点。

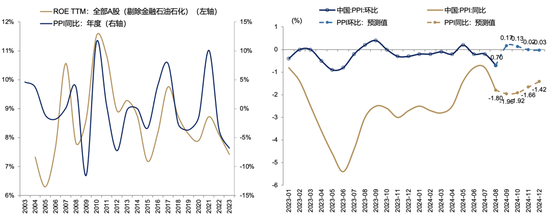

临了,从短周期(2-3年)波动的角度,PPI是影响ROE的重要性身分,关联词低基数导致的PPI回升难以拉动ROE,必须有什物职责量带动的PPI环比进步才气最终竣事ROE的趋势回升。

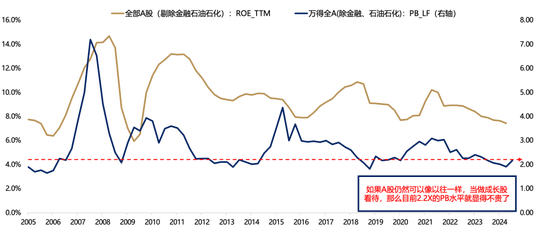

决胜在12月:若是25年财政基调积极进取,投资者有望欢迎顺周期的牛市。历程近期的快速反弹,现在合座A股(剔除金融石油石化)回升到2.2X PB,同期中报TTM ROE 在7.4%足下,若是25年财政定调积极(方针赤字率彰着进步),就很可能出现ROE回升的预期,类似畴前4次的情况,A股仍然可以算作念成长股看待,那么现在的PB就还处于底部位置,12月运转可能即是顺周期资产牛市的最先。

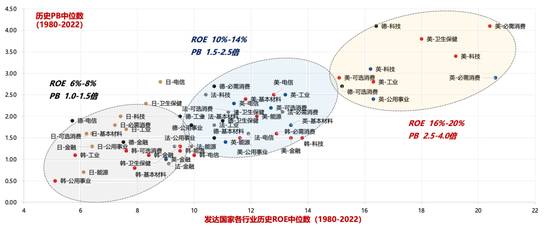

决胜在12月:若是25年财政基调持平,商场可能再次切回红利资产。相悖,若是保管财政基调不变,假定2025年A股的ROE莫得回升预期,陆续保管在7-7.5%之间,那么把柄下图中的国外训戒(左下角圆圈),对应的合理估值水平大致在1-1.5X PB之间。也即是说,若是年底的中央经济职责会议,莫得对来岁财政基调彰着的调理,那么现时合座A股(剔除金融石油石化)2.2X PB的估值水平可能并不低估,商场可能切换回ROE在10-14%档位(中间圆圈)且PB不贵的红利类资产。

四、风险辅导 地缘政事突破超预期;环球流动性收紧斜率超预期(好意思联储宽松不足预期、欧央行快速加息、日本央行加息力度超预期等);宏不雅经济下行压力超预期,国内“稳增长”策略落地成果仍有不足预期风险(出口超预期受国外需求株连、地产耗尽信心难复原等)等。 新浪声明:此音信系转载悛改浪合营媒体,新浪网登载此文出于传递更多信息之主义,并不虞味着赞同其不雅点或说明其描写。著作施行仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨赐 |